1. RAPPEL

L’article 153 de la Loi de Finance n° 2019-1479 du 28 décembre 2019 a inscrit l’obligation du passage à la facture électronique entre assujettis à la taxe sur la valeur ajoutée (B2B) et la transmission des données à l’administration fiscale au plus tôt à compter du 1er janvier 2023 et au plus tard à compter du 1er janvier 2025.

Les objectifs visés par le gouvernement sont :

- La lutte contre la fraude à la TVA,

- L’amélioration de la compétitivité des entreprises,

- L’amélioration du service à l’usager assujetti à la TVA par le pré-remplissage à moyen ou long terme des déclarations de TVA,

- La connaissance au fil de l’eau de l’activité des entreprises.

Le calendrier de passage à la facture électronique entre assujettis à la TVA est défini :

- L’obligation de réception d’une facture électronique : dès 2023 pour toutes les entreprises

- L’obligation d’émission des factures sous formes électroniques :

- 1er janvier 2023 pour les grandes entreprises,

- 1er janvier 2024 pour les ETI,

- 1er janvier 2025 pour les PME et TPE.

2. RECEPTION DES FACTURES FOURNISSEURS

a. Quelles factures ?

Il s’agira au 1er janvier 2023 des factures émises par les grands facturiers, c’est-à-dire :

- Les fournisseurs d’énergie (ex. EDF, Engie, Total...),

- Les fournisseurs d’eau (ex. Saur),

- Les fournisseurs de péage (ex. Vinci),

- Les Banques pour les factures de services,

- Les Distributeurs de matériaux (ex. Saint Gobain),

- Les Grandes entreprises de BTP (Vinci, Bouygues...),

- Les grands constructeurs automobiles et leurs réseaux,

- Les grands loueurs de véhicules et de matériels...

ainsi que toutes les entreprises qui auront décidé d’anticiper le passage à l’électronique pour l’émission de leurs factures de ventes, que ce soit des ETI, des PME ou des TPE. Cette anticipation leur permettra de n’avoir qu’un seul processus de traitement pour les factures entrantes et les factures sortantes.

b. Comment ça va marcher ?

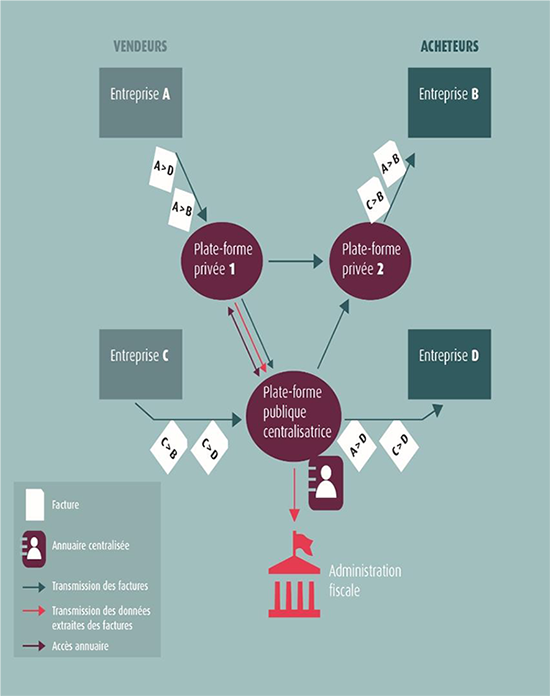

Toutes les entreprises devront inscrire leur adresse électronique dans l’annuaire public tenu par l’administration.

Cette adresse sera déterminée par le choix de plateforme qu’elles auront à effectuer avant le 31 décembre 2022.

Elles auront à choisir entre les Plateformes Privées Certifiées et la Plateforme Publique. Les Plateformes Privées offriront des services complémentaires tels que les liens vers leurs logiciels de gestion, le routage des factures.

La Plateforme Publique fournira un service de base sans routage vers l’entreprise et sans intégration automatique. Les entreprises devront aller chercher leurs factures.

3. QUE VA APPORTER EPITHETE AVEC HBS E-FACTURE ?

Epithète va demander son agrément en tant que Plateforme Privée Certifiée.

Epithète va pouvoir offrir un service complet pour la réception de toutes les factures fournisseurs :

- Les factures électroniques art 153 des fournisseurs qui auront fait leur migration,

- Les factures des autres fournisseurs, ancienne version mail PDF ou autres.

Epithète offrira donc dès le 1er janvier 2023 l’intégralité des process pour qu’une entreprise reçoive toutes ses factures fournisseurs.

Services complémentaires Epithète :

- Validation des factures,

- Paiement,

- Financement,

- Gestion des litiges et recouvrement,

- Intégration des factures dans les principaux logiciels de gestion,

- Remontée des statuts de validation et de paiement,

- Archivage des factures et de leur Piste d’Audit Fiable.

Schéma en Y de transmission des factures électroniques :

Sources du schéma : Rapport DGFIP 24/11 2020 transmission des factures B2B