1. RAPPEL

L’article 153 de la Loi de Finance n° 2019-1479 du 28 décembre 2019 a inscrit l’obligation du passage à la facture électronique entre assujettis à la taxe sur la valeur ajoutée (B2B) et la transmission des données à l’administration fiscale.

- La lutte contre la fraude à la TVA,

- L’amélioration de la compétitivité des entreprises,

- L’amélioration du service à l’usager assujetti à la TVA par le pré-remplissage à moyen ou long terme des déclarations de TVA,

- La connaissance au fil de l’eau de l’activité des entreprises.

2. CE QUE L’ORDONNANCE CHANGE PAR RAPPORT AUX LOIS DE FINANCES 2020 ET 2021

Le calendrier de passage à la facture électronique entre assujettis à la TVA est défini :

- L’obligation de réception d’une facture électronique : dès juillet 2024 pour toutes les entreprises

- L’obligation d’émission des factures sous formes électroniques :

- 1er juillet 2024 pour les grandes entreprises,

- 1er janvier 2025 pour les ETI,

- 1er janvier 2026 pour les PME et TPE.

La raison du décalage du planning de démarrage est double :

- Les grands facturiers ont beaucoup de travail pour modifier leurs chaînes de facturation (intégration des données client, séparation des clients professionnels par rapport aux clients particuliers...);

- La mise en œuvre par la DGFIP d’une nouvelle plateforme avec des volumes gigantesques nécessite de ne prendre aucun risque dès son lancement.

3. CE QUE L’ORDONNANCE NE CHANGE PAS PAR RAPPORT AUX LOIS DE FINANCES 2020 ET 2021

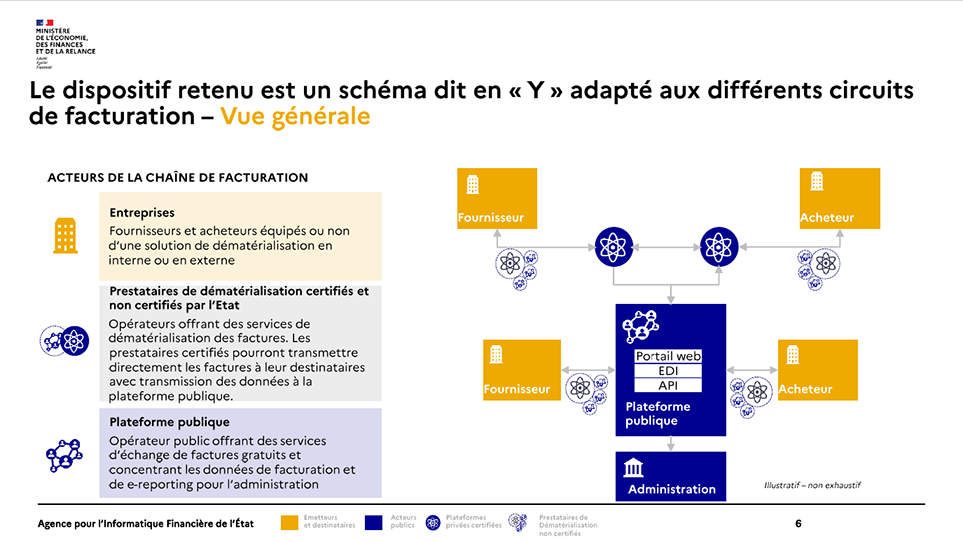

- Le schéma en Y : les factures sont transmises à leur destinataire par l’intermédiaire de leurs plateformes et en même temps à la DGFIP ;

- L’annuaire : toutes les entreprises devront s’identifier sur la base de leur Siren et choisir leur plateforme d’émission et de réception de factures ;

- Les statuts qui permettent de suivre le cycle de vie d’une facture ;

- L’e-reporting qui permettra à la DGFIP de suivre et de préremplir les déclarations de TVA, à la fois pour les transactions B2B et B2G mais aussi pour celles relatives au B2C et aux ventes à l’étranger ;

- L’audit et la certification des Plateformes de Dématérialisation Partenaires.

4. LES DÉCRETS D’APPLICATION

La publication de décrets d’application précisera point par point les détails concernant :

- Les formats des factures, des statuts et de l’e-reporting,

- Les canaux de transmission,

- La mise en œuvre de l’annuaire,

- La mise en œuvre de l’archivage,

- L’audit des plateformes partenaires.

5. NOS COMMENTAIRES

Pour HBS e-factures :

- Nous continuons à participer activement aux travaux et ateliers avec la DGFIP, en partenariat avec le Forum National de la Facture Électronique,

- Nous profitons de ce décalage pour avancer dans l’évolution de notre plateforme et sa conformité avec la nouvelle règlementation,

- Nous préparons des développements de masse aux profits des professionnels et entreprises.

6. QUE VA APPORTER ÉPITHETE AVEC HBS E-FACTURES ?

Épithète va demander son agrément en tant que Plateforme de Dématérialisation Partenaire.

Épithète va pouvoir offrir un service complet pour la réception de toutes les factures fournisseurs :

- Les factures électroniques art 153 des fournisseurs qui auront fait leur migration,

- Les factures des autres fournisseurs, ancienne version mail PDF ou autres.

Épithète propose dès aujourd’hui, l’intégralité des process pour qu’une entreprise reçoive toutes ses factures fournisseurs de manière automatisée et centralisée.

Les principaux services complémentaires offerts par Épithète sont :

- Validation des factures,

- Paiement,

- Financement,

- Gestion des litiges et recouvrement,

- Intégration des factures dans les principaux logiciels de gestion,

- Remontée des statuts de validation et de paiement,

- Archivage des factures et de leur Piste d’Audit Fiable,

- E-reporting,

- L’accès au portail en consultation, ou consultation et mise à jour, par les clients et fournisseurs de nos abonnés.

7. LA SUITE

Nous vous informerons au fur et à mesure des travaux paritaires, des avancées ainsi que de la publication des décrets d’application pour que vous soyez prêts avant la mise en œuvre de cette réforme qui ressemble à une lame de fond et qui modifiera en profondeur vos organisations administratives, comptables et financières.