FACTURE ÉLECTRONIQUE - POUR UN CHANGEMENT RÉUSSI

Dans la continuité de la dématérialisation des factures vers la sphère publique (portail Chorus Pro, 2018-2020), la facture électronique s’imposera aux échanges BtoB à partir de septembre 2026.

Dématérialisez vos factures achats et ventes sans attendre l’échéance réglementaire.

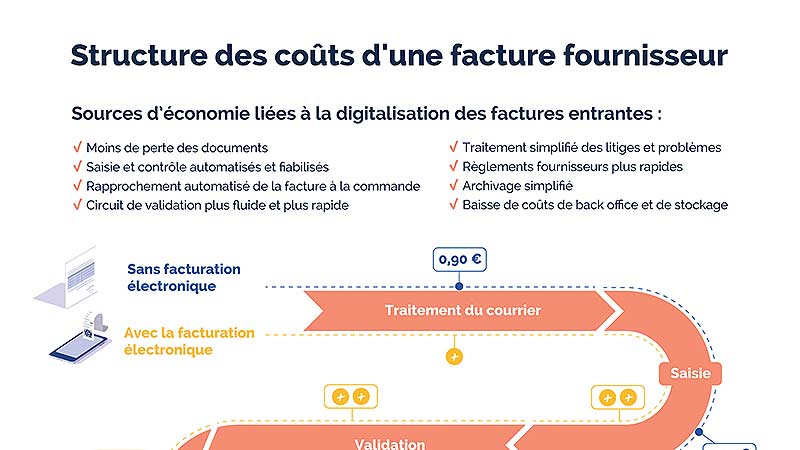

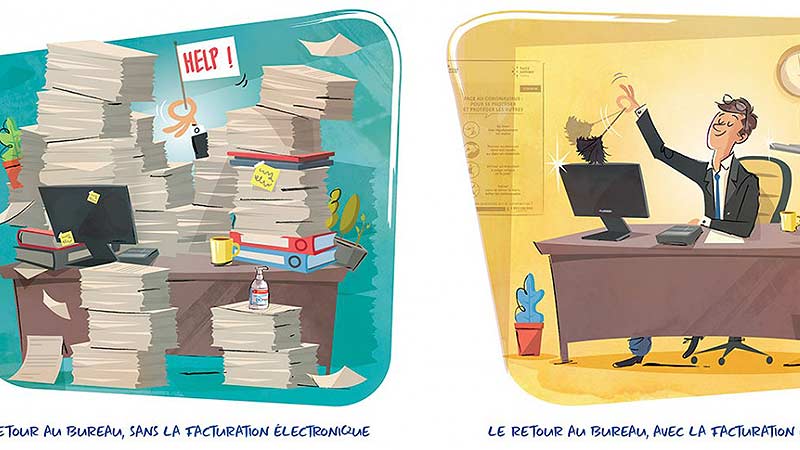

Les bénéfices de la facture électronique sont réels et transforment l’obligation en opportunité :

Gains de temps - diminution du risque d’erreur de saisie - prise en compte de la totalité du cycle de facturation : devis, factures, relances, règlements, piste d’audit et intégration comptable.

Avec HBS e-factures, vous serez prêts quelle que soit l’échéance qui vous concerne.

et

et