Pour rappel, l’article 153 de la Loi de Finance n° 2019-1479 du 28 décembre 2019 a inscrit l’obligation du passage à la facture électronique entre assujettis à la taxe sur la valeur ajoutée (B2B) et la transmission des données à l’administration fiscale au plus tôt à compter du 1er janvier 2023 et au plus tard à compter du 1er janvier 2025.

Les objectifs visés par le gouvernement sont :

- La lutte contre la fraude à la TVA,

- L’amélioration de la compétitivité des entreprises,

- L’amélioration du service à l’usager assujetti à la TVA par le pré-remplissage à moyen ou long terme des déclarations de TVA,

- La connaissance au fil de l’eau de l’activité des entreprises.

Le 3 novembre dernier, la DGFIP a remis au parlement un rapport sur les conditions de mise en œuvre de ces obligations. Que faut-il retenir à ce jour ?

Le calendrier de passage à la facture électronique entre assujettis à la TVA est défini :

- L’obligation de réception d’une facture électronique : dès 2023 pour toutes les entreprises

- L’obligation d’émission des factures sous formes électroniques :

- 1er janvier 2023 pour les grandes entreprises,

- 1er janvier 2024 pour les ETI,

- 1er janvier 2025 pour les PME et TPE.

L’administration a élargi le champ des données de factures requises. Le rapport établi par la DGFIP a mis en évidence que la connaissance des seules données de facturation inter-entreprises concernant les transactions domestiques ne permet pas de reconstituer la situation d'une entreprise en matière de TVA et donc de lutter efficacement contre la fraude.

L’administration souhaite donc avoir également la connaissance des données :

- des transactions avec les opérateurs étrangers,

- des transactions vers les particuliers (B2C),

- le statut du paiement d’une facture, nécessaire pour déterminer la date d’exigibilité et de déductibilité de la TVA pour les prestations de services.

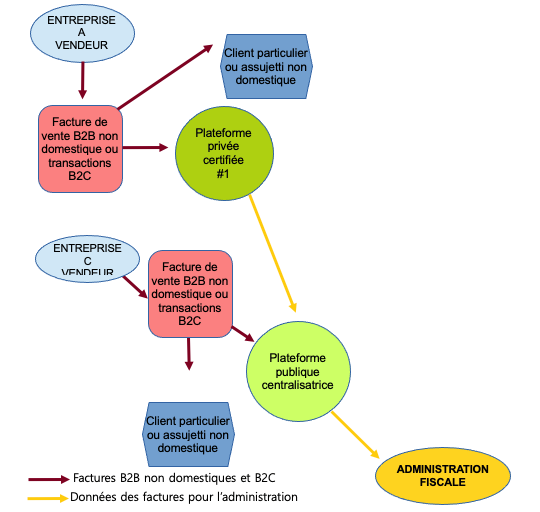

La remontée de ces informations est appelée e-reporting

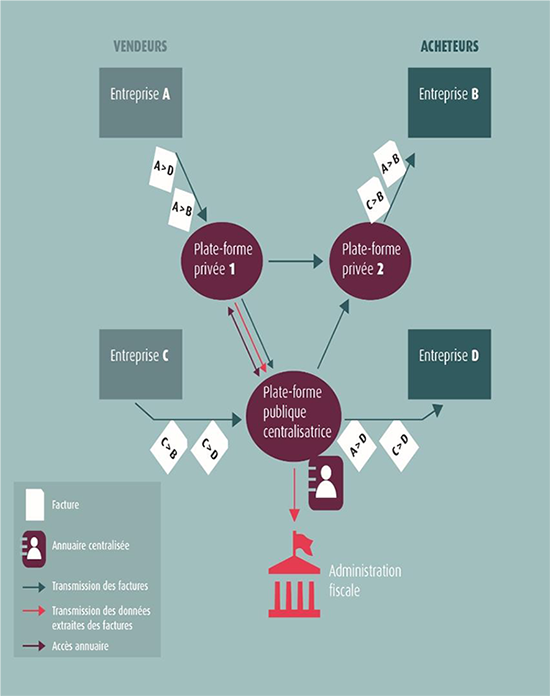

L’échange des factures entre assujettis pourra s’effectuer, soit via des plateformes privées, soit via une plateforme publique. L’envoi des données de factures pour l’administration se fera uniquement via la plateforme publique. Le modèle dit en Y a été retenu, les entreprises pourront maintenir leurs circuits d’échange de factures électroniques, tant à l’émission qu’à la réception, ou utiliser la plateforme publique (Chorus PRO) de façon gratuite à l’émission et/ou à la réception. L’utilisation des plateformes privées nécessitera qu’elles acquièrent une certification DGFIP ; ces plateformes auront la responsabilité d’extraire des factures les données à destination de l’administration et de les transmettre à la plateforme publique.

Schéma en Y de transmission des factures électroniques :

Sources du schéma : Rapport DGFIP 24/11 2020 transmission des factures B2B

Schéma de l’e-reporting :

Sources du schéma Rapport DGFIP 24/11/2020 Flux de remontées d’informations sur la TVA, baptisé e-reporting

De nombreux points évoqués dans le rapport source d’impacts pour les entreprises restent à préciser comme par exemple les formats d’échange, les nouvelles mentions obligatoires dans les factures, les statuts de la facture à communiquer, les délais pour communiquer les factures et les données, l’archivage, l’annuaire géré par la plateforme publique, le rôle des plateformes certifiées en ce qui concerne les factures B2C et les factures pour les non-résidents, etc... Nous publierons régulièrement des informations pour vous informer des évolutions sur ces sujets.

Une nouvelle phase de concertation avec les différentes parties prenantes suite à la remise au parlement du rapport démarre mais le compte à rebours est lancé :

L’amendement 3211 a été adopté le 13 novembre :

I. « ... le Gouvernement est autorisé à prendre par voie d’ordonnance toute mesure relevant du domaine de la loi nécessaire à l’amélioration et la modernisation de la gestion par les entreprises ainsi que de la collecte et du contrôle par l’administration de la taxe sur la valeur ajoutée en :

1° Généralisant le recours à la facturation électronique et modifiant les conditions et les modalités de ce recours ; 2° Instituant une obligation de transmission dématérialisée à l’administration d’informations relatives aux opérations réalisées par des assujettis à la taxe sur la valeur ajoutée qui ne sont pas issues des factures électroniques, soit qu’elles sont complémentaires de celles qui en sont issues, soit qu’elles se rapportent à des opérations ne faisant pas l’objet d’une facturation électronique ou n’étant pas soumises à l’obligation de facturation pour les besoins de la taxe sur la valeur ajoutée.

II. - L’ordonnance est prise dans un délai de neuf mois à compter de la promulgation de la présente loi. Un projet de loi de ratification est déposé devant le Parlement dans un délai de trois mois à compter de la publication de cette ordonnance. »